Steuerpflichten: Buchführung und Steuern

Die im Einkommensteuergesetz und in der Abgabenordnung geregelten Buchführungs- und Steuervorschriften müssen auch von Kleingewerbetreibenden beachtet werden. In der Praxis halten sich die Steuerpflichten zum Glück in Grenzen:

-

Kleingewerbetreibende, deren Jahresumsatz (= Summe der umsatzsteuerpflichtigen Betriebseinnahmen) 17.500 Euro pro Jahr nicht übersteigt, gelten als Kleinunternehmer. Umsatzsteuer, Gewerbesteuer oder andere Unternehmenssteuern müssen sie nicht zahlen. Auf ihre „Einkünfte aus Gewerbebetrieb“ zahlen sie gemäß § 15 EStG Einkommensteuer. Grundlage ist die jährliche (private) Einkommensteuererklärung, wie sie auch von Arbeitnehmern eingereicht wird. Mehr dazu im Abschnitt Einkommensteuer.

Lektüretipp: Ausführliche Informationen zur Besteuerung gewerblicher Kleinstbetriebe bietet unser Kleinunternehmer-Leitfaden. -

Gewerbebetriebe, die mehr als 17.500 Euro pro Jahr umsetzen (oder freiwillig auf den Kleinunternehmer-Status verzichten), unterliegen der Umsatzsteuer-Regelbesteuerung. Sie müssen auf ihren Rechnungen Umsatzsteuer ausweisen, im Jahr der Gründung monatliche Umsatzsteuervoranmeldungen einreichen und einmal pro Jahr eine Umsatzsteuererklärung abgeben. Mehr dazu im Abschnitt Umsatzsteuer.

-

Sobald der Jahresgewinn über rund 25.000 Euro liegt, ist zudem Gewerbesteuer fällig. Mehr dazu im Abschnitt Gewerbesteuer.

Bitte beachten Sie: Verallgemeinerbare Angaben über die konkrete prozentuale Steuerbelastung von Kleingewerbetreibenden sind nicht möglich. Die genaue Höhe der Einkommensteuer ist von vielen Faktoren abhängig, unter anderem von Familienstand, Anzahl der Kinder und vor allem von anderen Einkünften des Steuerpflichtigen und / oder seines Ehe- oder Lebenspartners!

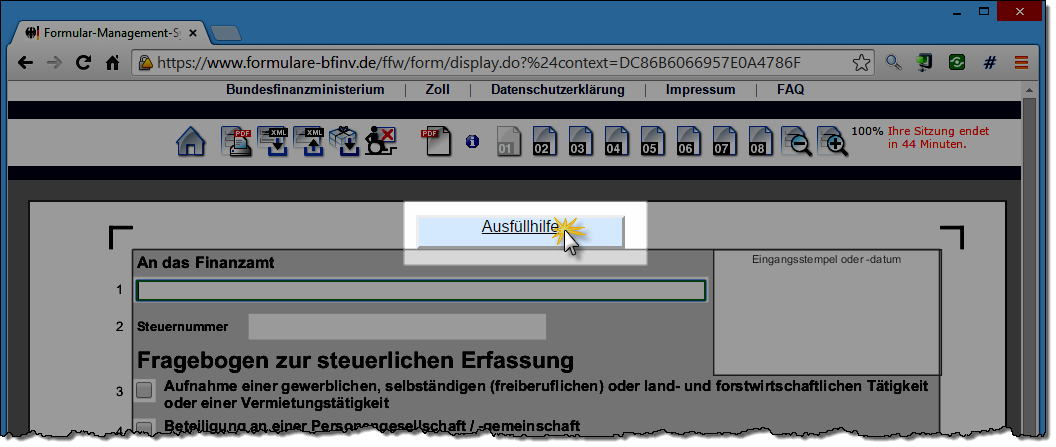

Die Grundlage für die anfängliche steuerliche Einstufung bildet ein Fragebogen, den Sie vom Finanzamt zugeschickt bekommen.

Fragebogen zur steuerlichen Erfassung

Das Finanzamt am Ort der Betriebsstätte wird vom Ordnungs- und Gewerbeamt über Ihre Gewerbeanmeldung informiert. Daraufhin erhalten Sie den achtseitigen „Fragebogen zur steuerlichen Erfassung“, den Sie ausgefüllt und unterschrieben ans Finanzamt zurückschicken.

Praxistipp: Im Formular-Management-System der Bundesfinanzverwaltung finden Sie eine elektronische Version des Fragebogens. Per Mausklick auf die Schaltfläche „Ausfüllhilfe“ öffnen Sie eine ausführliche (und sogar recht gut verständliche) amtliche Hilfestellung:

Keine Sorge: Um eine Geheimwissenschaft handelt es sich bei dem Formular nicht. Trotzdem machen Sie die erforderlichen Angaben am besten zusammen mit Ihrem Steuerberater. Hier die wichtigsten Bereiche im Überblick:

-

Allgemeine Angaben: Auf den Seiten 1 bis 3 tragen Sie die Informationen zu Ihrer eigenen Person, einem/r eventuellen Ehe- oder Lebenspartner/in sowie Ihre Kommunikations- und Bankverbindungsdaten ein. Falls Sie einen Steuerberater haben, geben Sie auch dessen Kontaktdaten an.

-

Angaben zur Tätigkeit: Auf den Seiten 3 bis 5 verlangt der Fiskus Angaben zu Ihrem Kleingewerbe. Inhaltlich können Sie hier die Informationen aus Ihrer Gewerbeanmeldung übernehmen: Angefangen bei den Adress- und Kontaktdaten über die Rechtsform, den Eröffnungstermin Ihres Gewerbes und die Art der Tätigkeit bis hin zu eventuellen Registereintragungen.

-

Angaben zur Einkommensteuer: Wichtig sind die auf Seite 5 geforderten „Angaben zur Festsetzung der Vorauszahlungen (Einkommensteuer, Gewerbesteuer)“: Hier verlangt das Finanzamt Informationen über Ihre „voraussichtlichen Einkünfte“ im Jahr der Betriebseröffnung sowie im Folgejahr. Falls Sie verheiratet sind oder in einer Lebenspartnerschaft leben, müssen Sie auch die Einkünfte Ihres Partners angeben. Wichtig: An dieser Stelle sind nicht nur die Einkünfte aus dem Gewerbebetrieb gefragt, sondern auch aus allen anderen steuerlichen Einkunftsarten – also zum Beispiel aus Beschäftigungen als Arbeitnehmer, anderen selbstständigen Tätigkeiten oder auch Kapitalvermögen oder Renten! Außerdem können Sie noch Ihre voraussichtlichen privaten „Sonderausgaben“ und sonstigen „Steuerabzugsbeträge“ eintragen. Hintergrund: Auf Grundlage all dieser Angaben legt das Finanzamt die vierteljährlich fälligen Einkommensteuer-Vorauszahlungen fest. Falls der geschätzte Gewinn Ihres Gewerbebetriebs höher als 24.500 Euro pro Jahr ist, sind außerdem Gewerbesteuer-Vorauszahlungen fällig.

Bitte beachten Sie: Bei Löhnen und Gehälter, Renten und anderen regelmäßigen Einkommensarten tragen Sie die bekannten Vorjahreswerte ein. Bei Einkünften aus gewerblichen und anderen selbstständigen Tätigkeiten (Ihren eigenen oder Ihres Ehepartners) genügen realistische Schätzungen. Legen Sie hier ruhig kaufmännische Vorsicht an den Tag und setzen Sie Ihre voraussichtliche Gewinnerwartung nicht zu hoch an. Sonst sind womöglich unnötig hohe Einkommensteuervorauszahlungen fällig. Seien Sie dann aber unbedingt auf der Hut: Falls sich Ihre Geschäfte gut entwickeln, sind im Laufe des zweiten Geschäftsjahres unter Umständen hohe Steuernachzahlungen fällig. Am besten besprechen Sie mit Ihrem Steuerberater in aller Ruhe, wie Sie Ihre voraussichtliche Steuerbelastung im Auge behalten und Rücklagen in passender Höhe bilden! -

Angaben zur Gewinnermittlung: Kleingewebetreibende wählen als Gewinnermittlungsart die Einnahmenüberschussrechnung. Mehr zu diesem Thema weiter unten im Abschnitt Einkommensteuer.

-

Angaben zur Anmeldung und Abführung der Lohnsteuer: Die auf den Seiten 5 und 6 des Fragebogens verlangten Angaben zur Lohnsteuer betreffen Sie nur dann, wenn Sie in Ihrem Betrieb Mitarbeiter beschäftigen.

-

Angaben zur Umsatzsteuer: Für Kleingewerbebetriebe besonders bedeutsam sind die auf den Seiten 6 und 7 geforderten Auskünfte zur „Anmeldung und Abführung der Umsatzsteuer“. Hier tragen Sie unter anderem ein, wie hoch Ihre Jahresumsätze im Jahr der Betriebseröffnung und im Folgejahr voraussichtlich sind. Mehr zu diesem Thema weiter unten im Abschnitt Umsatzsteuer.

-

Angaben zur Beteiligung an einer Personengesellschaft / -gemeinschaft: Die auf der letzten Seite geforderten Informationen sind nur dann erforderlich, wenn Sie Ihre Gewerbe zusammen mit anderen Gründern in Form einer Personengesellschaft (z. B. GbR) betreiben.

Nicht vergessen: Bevor Sie den ausgefüllten Fragebogen ans Finanzamt zurückschicken, tragen Sie auf Seite 8 des Formulars Ort und Datum ein und unterschreiben daneben.

Bitte beachten Sie: Die Angaben auf dem Erfassungsbogen und die daraufhin festgesetzten Steuervorauszahlungen sind nicht in Stein gemeißelt. Falls sich im Laufe des Jahres wichtige Änderungen an Ihren Einkommensverhältnissen oder sonstigen Lebensumständen ergeben, können Sie formlos Anpassungen beantragen. Darüber hinaus passt das Finanzamt die Steuervorauszahlungen der Folgejahre automatisch auf Grundlage Ihrer Steuererklärungen an.

Gewinnermittlung und Einkommensteuer

Die komplizierten HGB-Buchführungsvorschriften gelten für Kleingewerbetreibende nicht. Auch die berühmten „Grundsätze ordnungsmäßiger Buchführung“ (GoB ) müssen sie nicht beachten: Sie erstellen keine Bilanz, die Pflicht zur Bewertung des Anlage- und Umlaufvermögens entfällt und bei der Umsatz- und Gewinnermittlung kommt es nicht auf den Zeitpunkt der Rechnungsstellung an. Entscheidend ist vielmehr, wann das Geld tatsächlich auf dem Konto landet. Solange …

-

der Umsatz (= Summe aller Einnahmen) unter 500.000 Euro und

-

der Gewinn (= Einnahmen minus Ausgaben) unter 50.000 Euro im Jahr

… liegen, gelten gemäß § 141 Abgabenordnung vereinfachte Buchführungs- und Steuervorschriften. Insbesondere darf laut § 4 Abs. 3 EStG als Gewinn der „Überschuss der Betriebseinnahmen über die Betriebsausgaben“ angesetzt werden. Die vereinfachte Gewinnermittlung nennt sich daher auch Einnahmenüberschussrechnung (EÜR).

Terminsache: Kein Mut zur Lücke!

Die Ergebnisse der Gewinnermittlung und die dazugehörigen Jahressteuererklärungen sind spätestens fünf Monate nach Ende des betreffenden Jahres fällig. Das ist in § 149 Abgabenordnung so vorgeschrieben. Ihre Einkommen- und Umsatzsteuererklärungen müssen Sie demnach unaufgefordert bis zum 31. Mai des Folgejahres abgeben. Die meisten Finanzämter gewähren einen Aufschub bis zum 30. September. Dafür genügt normalerweise ein formloser Antrag. Wenn Sie einen Steuerberater einschalten, dürfen Sie sich sogar bis 31. Dezember Zeit lassen.

Die Einnahmenüberschussrechnung (EÜR)

Das EÜR-Prinzip ist eigentlich ganz einfach: Am Jahresende addieren Sie sämtliche Einnahmen und ziehen davon die Summe aller Ausgaben ab. Falls Sie umsatzsteuerpflichtig sind, werden auch die Umsatzsteueranteile der einzelnen Zahlungsvorgänge als Einnahmen und Ausgaben berücksichtigt. Sind die Einnahmen unterm Strich höher als die Ausgaben, ergibt sich ein einkommensteuerpflichtiger „Gewinn aus Gewerbebetrieb“. Anderenfalls liegt ein Verlust vor.

Bitte beachten Sie: Solange die Betriebseinnahmen (nicht: Gewinn!) unter der Grenze von 17.500 Euro liegen, darf der Gewinn formlos ermittelt werden. Wie eine formlose Gewinnermittlung aussieht, können Sie in unserem Kleinunternehmer-Leitfaden nachlesen.

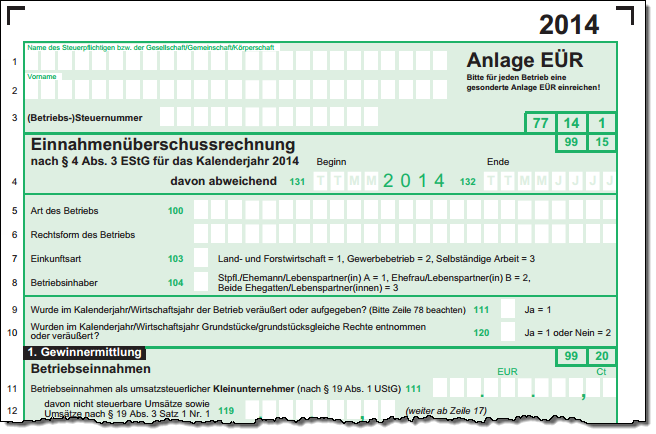

Alle anderen Kleingewerbetreibenden erledigen die Gewinnermittlung mithilfe der amtlichen „Anlage EÜR“. In diesem speziellen Steuerformular ist eine genaue sachliche Gliederung der Einnahmen und Ausgaben festgelegt. Die jüngste Version der Anlage EÜR (für das Steuerjahr 2014) und die dazugehörige Ausfüllanleitung stehen auf der Werbsite des Bundesfinanzministeriums zu Ansichtszwecken zum Download bereit:

Wichtig: Die seit einigen Jahren vorgegebene EÜR-Systematik erleichtert dem Fiskus die Prüfung kleiner Gewerbebetriebe. Falls die automatische Plausibilitätsprüfung Abweichungen vom Branchenschnitt oder andere Auffälligkeiten zutage fördert, wächst die Wahrscheinlichkeit einer Betriebsprüfung.

Lektüretipp: Weitere Informationen zur Gewinnermittlung über die "Anlage EÜR" finden Sie auf unserer Partnerseite Buchführung.de.

EÜR mit ElsterFormular

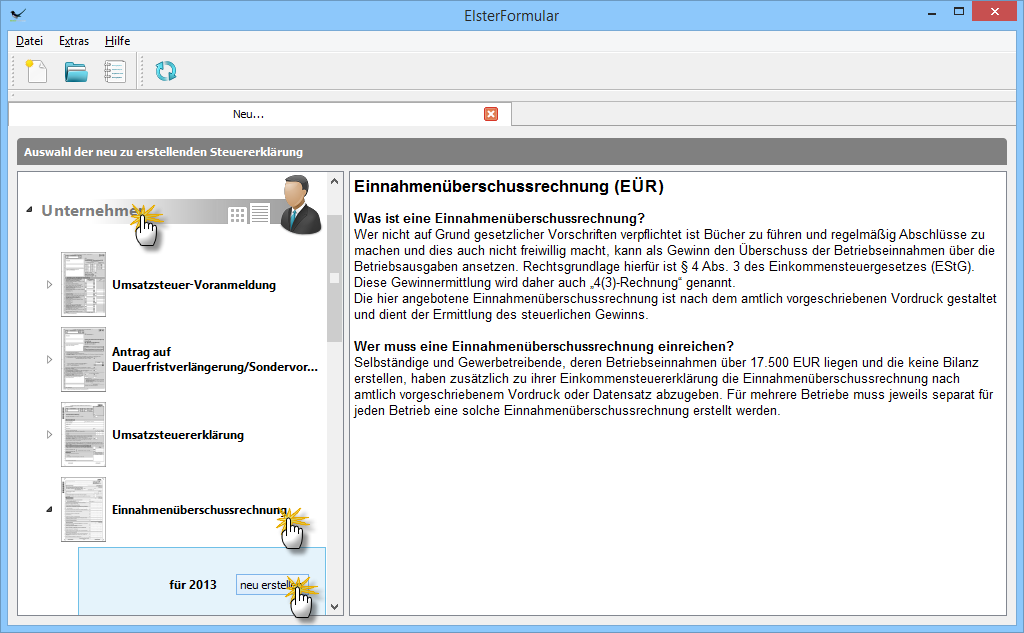

Die Anlage EÜR muss auf elektronischem Weg ans Finanzamt übermittelt werden. Alle kommerziellen Buchführungs- und Steuerprogramme stellen inzwischen die dafür erforderliche „Elster“-Schnittstelle zur Verfügung. Falls Sie noch keine Software verwenden, können Sie Ihre Daten über das „ElsterOnline“-Portal übertragen oder die kostenlose amtliche Steuersoftware „ElsterFormular“ nutzen. Nach Download, Installation und erstem Programmstart klicken Sie auf „Unternehmer“ – „Einnahmenüberschussrechnung“ und dann auf die Schaltfläche „neu erstellen“ neben dem gewünschten Jahr:

Hier machen Sie die folgenden Angaben:

-

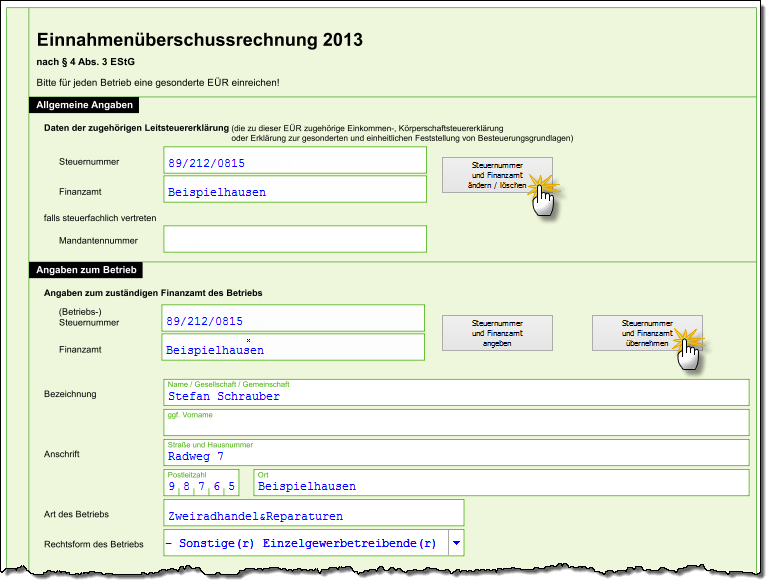

Auf Seite 1 tragen Sie Ihre Steuernummer, das Finanzamt sowie die Namens-, Adress- und Kontaktdaten Ihres Betriebs ein:

-

In den Zeilen 9 bis 18 folgen die Angaben über Ihre Betriebseinnahmen.

-

In Zeile 21 bis 63 der Seite 2 machen Sie Angaben über die laufenden Betriebsausgaben.

-

Die Zeilen 73 bis 88 auf der Seite 3 sind für ergänzende und zusätzliche Angaben vorgesehen (z. B. Bildung und Auflösung von Investitionsabzugsbeträgen, Rücklagen etc.). Außerdem machen Sie hier Angaben über den beteiligten Steuerberater.

-

Falls Sie im betreffenden Jahr insgesamt mehr als 2.050 Euro Schuldzinsen als Betriebsausgaben geltend machen, füllen Sie zusätzlich das Rechenblatt zur Schuldzinsermittlung aus.

-

Anschaffungen dauerhaft genutzter Wirtschaftsgüter des Anlagevermögens tragen Sie schließlich ins Anlagenverzeichnis ein, sowie die betreffenden Abschreibungen in die Zeilen 28 ff. unter Absetzung für Abnutzung (AfA)

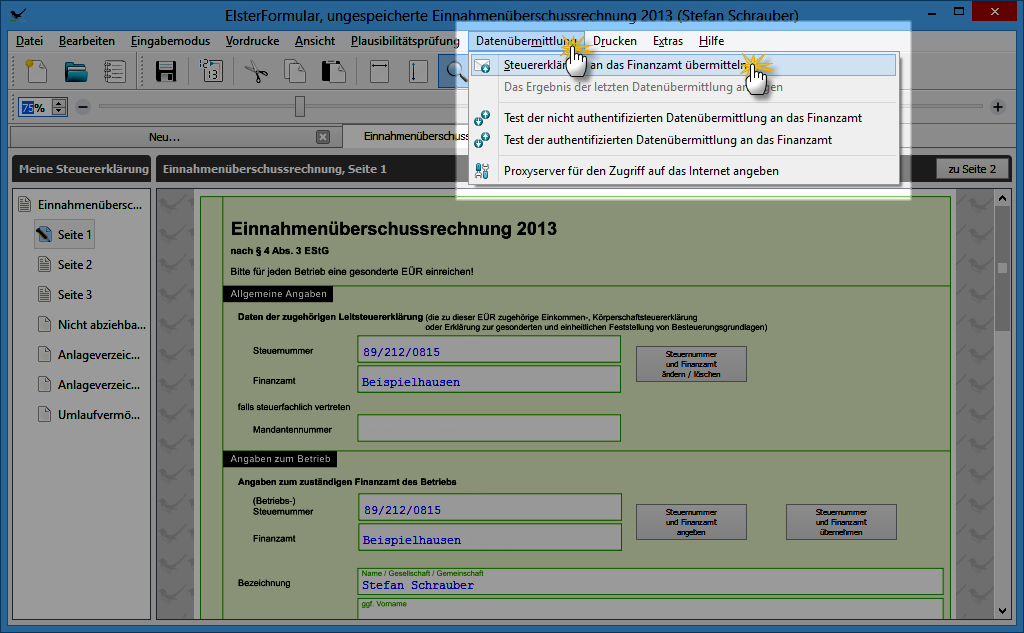

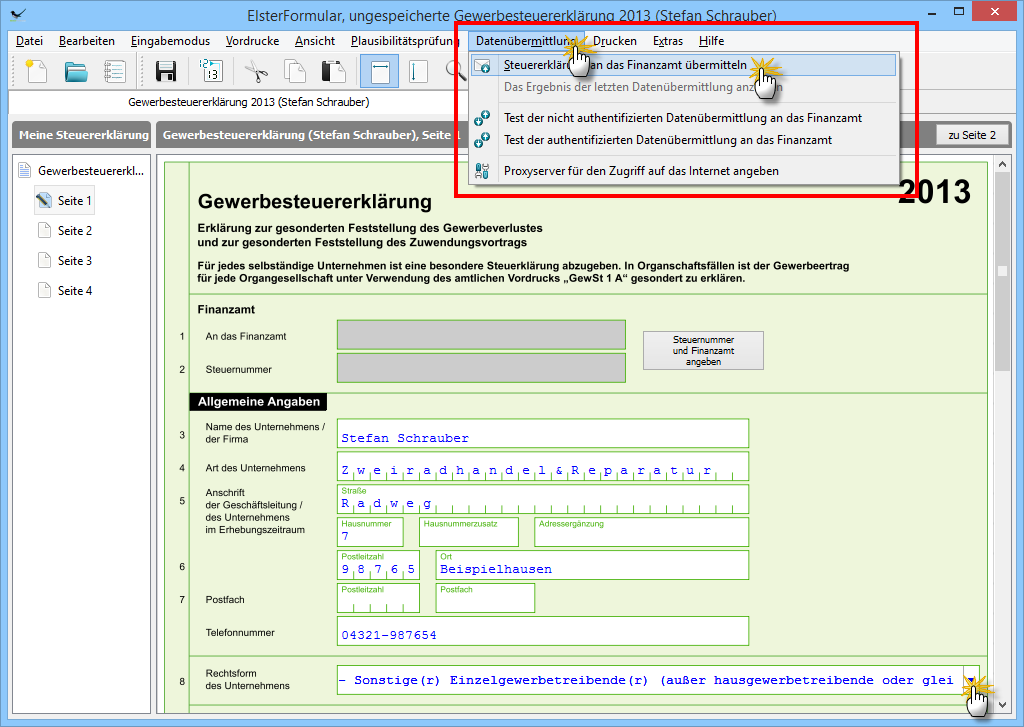

Sobald Sie alle Formulare ausgefüllt haben, starten Sie per Mausklick auf den Menüpunkt „Datenübermittlung“ - „Steuererklärung an das Finanzamt übermitteln“ die elektronische Datenübertragung. Bei Bedarf können Sie zuvor einen Testversand vornehmen: Dafür dient der Menüpunkt „Datenübermittlung“ – „Test der nicht authentifizierten Datenübermittlung an das Finanzamt“:

Bitte beachten Sie: Um Missbrauch durch Unbefugte zu verhindern, muss inzwischen jede Steuerdaten-Übermittlung ans Finanzamt elektronisch signiert werden. Das können Sie zum Beispiel mit dem kostenlosen ElsterBasis-Zertifikat erledigen. Informationen zur elektronischen Steuer-Signatur bekommen Sie im Registrierungs-Bereich des ElsterOnline-Portals.

Zur Erinnerung: Bei der formlosen Gewinnermittlung (jährliche Einnahmen unter 17.500 Euro) ist die elektronische Datenübermittlung der EÜR technisch nicht möglich. Ihre formlose EÜR dürfen Sie daher per Post ans Finanzamt schicken. Die übrigen Teile ihrer Einkommensteuererklärung müssen aber auch Kleingewerbetreibende mit noch so geringen Umsätzen elektronisch ans Finanzamt übertragen! Falls Ihnen das Probleme bereitet, können Sie auch für die Einkommensteuererklärung einen formlosen „Antrag zur Vermeidung unbilliger Härten“ stellen. Die Härtefallklausel finden Sie in § 150 Abs. 8 der Abgabenordnung.

Zusätzlich zur Anlage EÜR tragen Sie die Höhe Ihres Gewinns oder Verlusts im Rahmen Ihrer privaten Einkommensteuererklärung in die „Anlage G“ (= Einkünfte aus Gewerbebetrieb) ein. Sie finden diesen Vordruck zu Ansichtszwecken in elektronischer Form im Formular-Management-System der Bundesfinanzverwaltung.

Einkommensteuererklärung mit ElsterFormular

Grundsätzlich darf die private Einkommensteuererklärung zwar noch auf Papier ans Finanzamt geschickt werden. Wer jedoch Einkünfte aus einem Gewerbebetrieb oder andere „Gewinneinkünfte“ erzielt, muss auch seine Einkommensteuererklärung auf elektronischem Weg übermitteln! Welche Software Sie dafür verwenden bleibt Ihnen überlassen. Falls Sie für die Anlage EÜR, Umsatzsteuer oder sonstige steuerliche Zwecke ohnehin schon die amtliche Steuer-Software „ElsterFormular“ oder das Webportal „ElsterOnline“ nutzen, können Sie damit auch gleich Ihre private Einkommensteuererklärung elektronisch übermitteln.

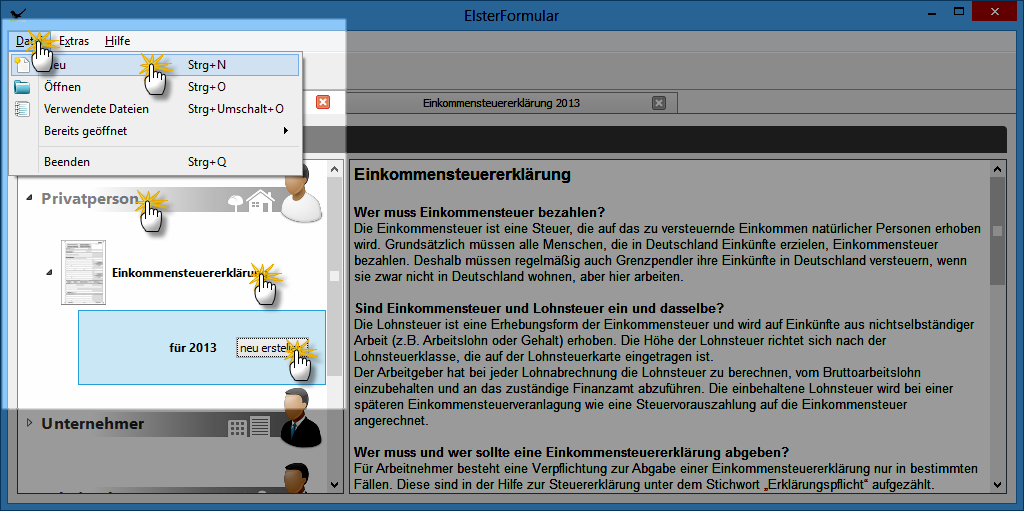

In „ElsterFormular“ legen Sie Ihre Einkommensteuererklärung über „Datei“ – „Neu“ im Bereich „Privatperson“ – „Einkommensteuererklärung“ per Mausklick auf die Schaltfläche „neu erstellen“ an:

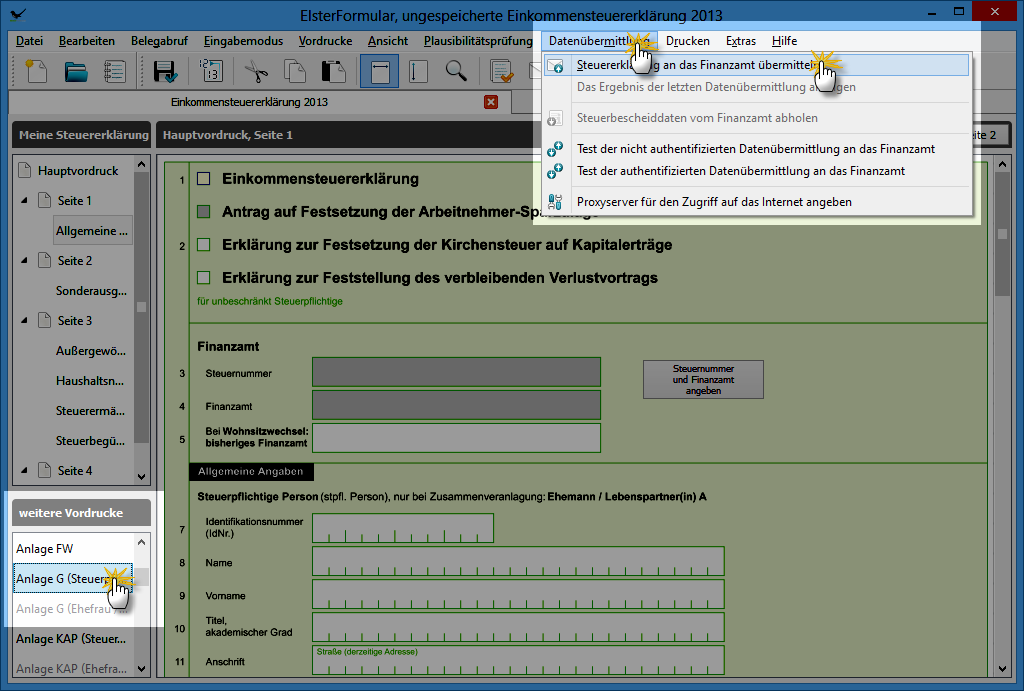

Daraufhin wird zunächst der „Hauptvordruck“ (= Mantelbogen) angezeigt. Die elektronischen Formulare stimmen durchgängig mit der Systematik der Papierformulare überein. Am unteren linken Seitenrand finden Sie den Bereich „weitere Vordrucke“, über den Sie dann unter anderem die „Anlage G“ (für Einkünfte aus „G“ewerbebetrieb) aufrufen können:

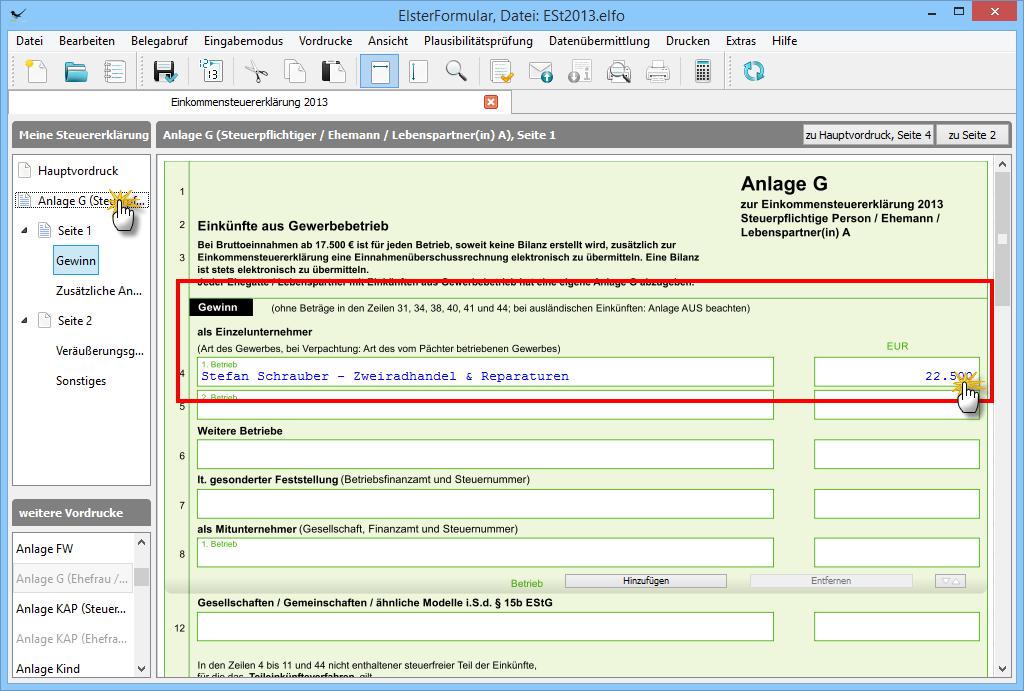

In der „Anlage G“ ist es meistens mit einigen wenigen Angaben getan. Oft genügen bereits Name und Art des Gewerbebetriebs sowie Gewinn gemäß EÜR:

Nachdem Sie die „Anlage G“, den „Mantelbogen“ und alle anderen Vordrucke und Anlagen Ihrer Einkommensteuererklärung ausgefüllt haben, starten Sie die elektronische Datenübertragung per Mausklick auf den Menüpunkt „Datenübermittlung“ - „Steuererklärung an das Finanzamt übermitteln“. Bei Bedarf können Sie zuvor einen Testversand vornehmen: Dafür dient der Menüpunkt „Datenübermittlung“ – „Test der nicht authentifizierten Datenübermittlung an das Finanzamt“.

Gewerbesteuer

Die guten Nachrichten vorweg: Für die meisten Kleingewerbe ist die Gewerbesteuer kein Thema. und wenn doch, ist die tatsächliche Steuerbelastung in der Regel wesentlich geringer als oft befürchtet wird. Zudem ist die Gewerbesteuer-Berechnung seit der Unternehmenssteuerreform im Jahr 2008 deutlich einfacher geworden.

Vom Gewinn zum Gewerbeertrag

Besteuert wird der Gewerbeertrag. Für Einzelunternehmer und Personengesellschaften gilt ein Freibetrag von 24.500 Euro. Der Rechenweg sieht folgendermaßen aus:

-

Ausgangspunkt für die Berechnung des Gewerbeertrags ist der Gewinn (= Einnahmenüberschuss), den Sie ohnehin für Ihre Einkommensteuererklärung ermitteln.

-

Hinzugerechnet wird ein Teil der sogenannten Finanzierungsentgelte, soweit sie insgesamt 100.000 Euro übersteigen. Als Finanzierungsentgelte werden insbesondere berücksichtigt:

-

25 % aller Schuldzinsen,

-

20 % aller Miet-, Pacht- oder Leasingzahlungen für bewegliche Wirtschaftsgüter des Anlagevermögens (z. B. Geschäftswagen-Leasing)

-

50 % aller Miet-, Pacht- oder Leasingzahlungen für unbewegliche Wirtschaftsgüter des Anlagevermögens (z. B. Werkstatt-, Laden- oder Büromiete)

-

-

Kürzungen der Bemessungsgrundlage sind ebenfalls möglich (z. B. 1,2 % des Einheitswerts von Immobilien, die sich im Betriebsvermögen befinden).

-

Unterm Strich ergibt sich der Gewerbeertrag, der wiederum mit einem einheitlichen Gewerbesteuersatz (= Steuermesszahl) von 3,5 % belastet wird. Ergebnis ist der Messbetrag.

-

Je nachdem, in welcher Stadt oder Gemeinde Ihr Unternehmen angesiedelt ist, wird der errechnete Messbetrag schließlich mit einem Hebesatz in Höhe von 200 bis über 500 % multipliziert.

- Bis zu einem Gewerbesteuer-Hebesatz von 380 % darf die Gewerbesteuer mit der Einkommensteuer verrechnet werden. Das ist in § 35 EStG geregelt.

Eine echte finanzielle Belastung bedeutet die Gewerbesteuer daher nur für Gewerbebetriebe, an deren Standort ein Gewerbesteuer-Hebesatz von über 380 % gilt. Das macht folgendes Rechenexempel deutlich:

Exemplarische Gewerbesteuer-Ermittlung |

|||

|---|---|---|---|

| Gewinn laut EÜR: | 30.000,00 Euro | ||

| + Hinzurechnungen: | |||

| --- Summe der Finanzierungsentgelte | 5.800,00 Euro | ||

| --- Hinzurechnung Finanzierungsentgelte (< 100.000 Euro) | 0,00 Euro | ||

| ./. Kürzungen: | 0,00 Euro | ||

| ./. Gewerbesteuer-Freibetrag | 24.500,00 Euro | ||

| = Gewerbeertrag | 5.500,00 Euro | ||

| x Steuermesszahl | 3,5 % | ||

| = Gewerbesteuer-Messbetrag | 192,50 Euro | ||

| x Gewerbesteuer-Hebesatz Gemeinde A | 350 % | ||

| = Gewerbesteuer in Gemeinde A | 673,75 Euro | ||

|

davon anrechenbar auf Einkommensteuer (Hebesatz < 380 %) |

673,75 Euro | ||

| = echte Gewerbesteuerbelastung A: | 0,00 Euro | ||

| x Gewerbesteuer-Hebesatz Gemeinde B | 480 % | ||

| = Gewerbesteuer in Gemeinde B | 924,00 Euro | ||

|

davon anrechenbar auf Einkommensteuer (924 / 480 x 380) |

731,50 Euro | ||

| = echte Gewerbesteuerbelastung B: | 192,50 Euro | ||

Bitte beachten Sie: Auch wenn Ihr Gewerbeertrag weit unter der 24.500-Euro-Grenze liegt, sind Sie zur Abgabe einer Gewerbesteuererklärung verpflichtet. Stichtag ist wie bei der Einkommen- und Umsatzsteuer der 31. Mai des Folgejahres. Auch diese Gewerbesteuererklärung muss auf elektronischem Weg und in signierter Form ans Finanzamt übermittelt werden.

Gewerbesteuererklärung mit ElsterFormular

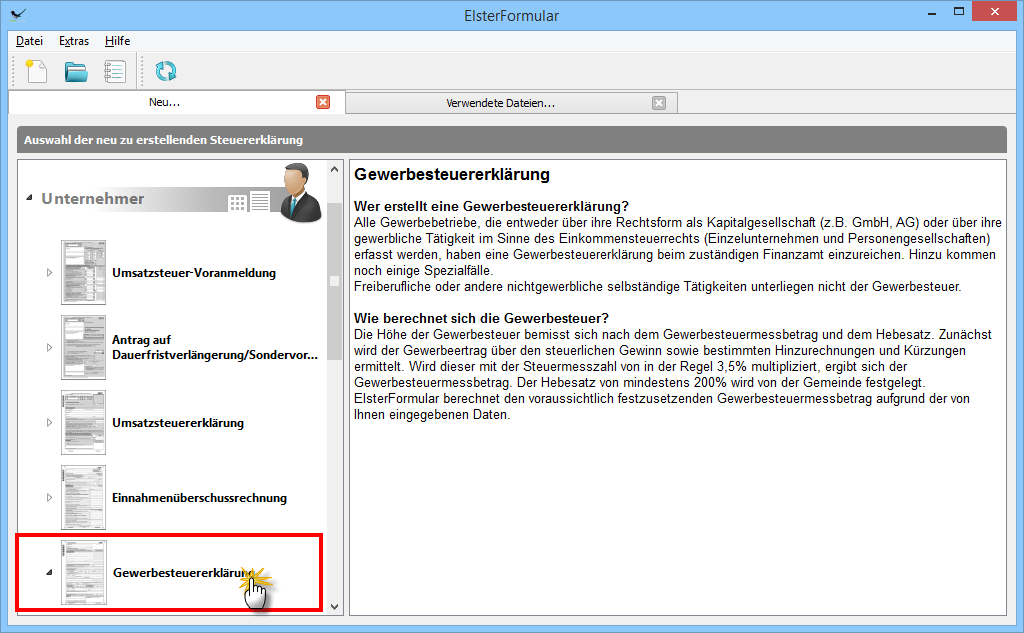

Falls Sie noch kein kommerzielles Buchführungsprogramm verwenden oder einen Steuerberater mit der Übermittlung Ihrer Steuererklärungen beauftragt haben, können Sie die Gewerbesteuererklärung mit der kostenlosen Finanzamts-Software „ElsterFormular“ erledigen. Nach dem Programmstart klicken Sie auf „Unternehmer“ – „Gewerbesteuererklärung“ und wählen das gewünschte Jahr:

Die erforderlichen Angaben:

- Seite 1: Name des Unternehmers, Name, Adress- und Kontaktdaten sowie Rechtsform des Unternehmens sowie ggf. Angaben über den beteiligten Steuerberater.

-

Seite 2 und 3: Ermittlung des Gewerbeertrags (Gewinn lt. EÜR, plus Hinzurechnungen, minus Kürzungen).

Per Mausklick auf den Menüpunkt „Datenübermittlung“ - „Steuererklärung an das Finanzamt übermitteln“ starten Sie anschließend die elektronische Datenübertragung. Bei Bedarf können Sie zuvor einen Testversand vornehmen: Dazu dient der Menüpunkt „Datenübermittlung“ – „Test der nicht authentifizierten Datenübermittlung an das Finanzamt“.

Bitte beachten Sie: Wird anhand des steuerlichen Erfassungsbogens oder anhand der ersten Steuererklärung festgestellt, dass Gewerbesteuerpflicht beseht, werden Sie über Gewerbesteuervorauszahlungen informiert. Die Vorauszahlungen sind dann jeweils am 15. Februar, 15. Mai, 15. August und 15. November fällig.

Umsatzsteuer (= Mehrwertsteuer)

Vorweg: „Umsatzsteuer“ und „Mehrwertsteuer“ sind unterschiedliche Bezeichnungen für ein und dieselbe Steuer. Weil sich die einschlägigen Regelungen im Umsatzsteuergesetz finden, lautet die offizielle Bezeichnung „Umsatzsteuer“. Falls auf Rechnungen oder in anderen Dokumenten von Mehrwertsteuer die Rede ist (etwa bei Angaben zum Steuersatz wie „19 % MwSt.“) ist das aber kein Problem.

Kleingewerbe als umsatzsteuerliche Kleinunternehmer

Am einfachsten gestaltet sich das Kapitel Umsatzsteuer für Kleingewerbetreibende, die gleichzeitig Kleinunternehmer sind. Auf die Kleinunternehmer-Regelung des § 19 UStG können Sie sich berufen, solange Ihr Umsatz …

-

im vorangegangenen Kalenderjahr unter 17.500 Euro lag

und

-

im laufenden Kalenderjahr voraussichtlich nicht über 50.000 Euro liegen wird.

Wichtig: Das hervorgehobene „und“ bedeutet, dass beide Bedingungen erfüllt sein müssen. Und: Bei den genannten Grenzwerten handelt es sich um den Umsatz (= steuerpflichtige Betriebseinnahmen) und nicht etwa um den Gewinn (= Einnahmen minus Ausgaben).

Für das Gründungsjahr gelten folgende Regelungen:

-

Da beim Beginn eines Gewerbebetriebs ja kein „vorangegangenes“ Geschäftsjahr gibt, wird der Jahresumsatz für das erste Jahr geschätzt. (Die dazugehörigen Angaben machen Sie im „Fragebogen zur steuerlichen Erfassung“.) Liegt der erwartete Umsatz im ersten Jahr voraussichtlich nicht höher als 17.500 Euro, dürfen Sie die Kleinunternehmer-Regelung in Anspruch nehmen. Ergibt sich im Nachhinein ein höherer Umsatz, ist das grundsätzlich kein Problem.

-

Falls Sie Ihr Gewerbe nicht im Januar aufnehmen, müssen Sie den voraussichtlichen Umsatz auf ein ganzes Jahr hochrechnen. Angenommen, Sie starten im September und erwarten in den vier Monaten bis Jahresende einen Umsatz von „nur“ 6.000 Euro, liegen Sie auf 12 Monate hochgerechnet (6.000 / 4 x 12)bereits bei 18.000 Euro. Damit wären Sie bereits kein Kleinunternehmer mehr.

Alle weiteren Informationen zu den Besonderheiten des Kleinunternehmer-Status finden Sie in unserem Kleinunternehmer-Leitfaden.

Kleingewerbe und Umsatzsteuer-Regelbesteuerung

Kleingewerbetreibende, die die Kriterien des Kleinunternehmer-Status nicht (mehr) erfüllen oder freiwillig darauf verzichten, unterliegen der Umsatzsteuer-Regelbesteuerung. Eine direkte finanzielle Belastung entsteht dadurch normalerweise zwar nicht. Der bürokratische Aufwand ist jedoch beträchtlich.

Getragen wird die auf die meisten Waren und Dienstleistungen fällige Umsatzsteuer letztlich von den Verbrauchern. Für Gewerbebetriebe handelt es sich um einen durchlaufenden Posten. Hier die wichtigsten Punkte des Besteuerungsverfahrens im Überblick:

-

Im Auftrag des Fiskus stellen Sie Ihren Kunden Umsatzsteuer in Rechnung und kassieren die Steuer anschließend auch gleich ein.

-

Von der Summe Ihrer Umsatzsteuereinnahmen aus den Rechnungen an Ihre Kunden dürfen Sie den Umsatzsteueranteil Ihrer eigenen Betriebsausgaben abziehen (= „Vorsteuern“).

-

Die Differenz zwischen Ihren Umsatzsteuereinnahmen und den gezahlten Vorsteuern stellt die „Zahllast“ dar, die Sie regelmäßig unaufgefordert ans Finanzamt abführen.

-

Ist die Summe der gezahlten Vorsteuern im Einzelfall höher als die der eingenommen Umsatzsteuern (z. B. wegen hoher Investitionen oder einer vorübergehenden Auftragsflaute), ergibt sich ein Vorsteuerüberhang. Den bekommen Sie vom Finanzamt meistens anstandslos erstattet.

-

Für die Ermittlung der Zahllast bzw. des Vorsteuerüberhangs sind Sie selbst zuständig: Die Höhe Ihrer Umsätze, die vereinnahmten Umsatzsteuern und gezahlten Vorsteuern teilen Sie dem Finanzamt in Form regelmäßiger Umsatzsteuervoranmeldungen mit.

-

Einmal pro Jahr ist außerdem eine Umsatzsteuererklärung fällig, in der sämtliche Voranmeldungen zusammengefasst und eventuelle Korrekturen vorgenommen werden.

-

In den ersten beiden Jahren ihrer Geschäftstätigkeit sind Gewerbetreibende zu monatlichen Umsatzsteuervoranmeldungen verpflichtet.

-

Ab dem dritten Jahr gilt:

-

Bei einer jährlichen Steuer-Zahllast von bis zu 1.000 Euro begnügt sich das Finanzamt mit der Jahres-Umsatzsteuererklärung. Voranmeldungen sind dann nicht erforderlich.

-

Lag die Vorjahres-Zahllast zwischen 1.000 und 7.500 Euro, sind vierteljährliche Umsatzsteuervoranmeldungen vorgeschrieben. Die Anmeldetermine sind dann der 10. April, 10. Juli, 10. Oktober und der 10. Januar.

-

Bei einer jährlichen Zahllast von mehr als 7.500 Euro sind monatliche Umsatzsteuervoranmeldungen Pflicht. Stichtag ist in dem Fall jeweils der 10. Kalendertag des Folgemonats.

-

Da die Zeit bis zum 10. Kalendertag des Folgemonats sehr knapp bemessen ist, können Sie eine Dauerfristverlängerung beantragen.

-

Weil der Fiskus durch die Dauerfristverlängerung sein Geld einen Monat später bekommt, verlangt er im Gegenzug eine „Sondervorauszahlung“ in Höhe von 1/11 der Umsatzsteuer-Vorauszahlungen des Vorjahres. Bei Neugründung genügt eine Schätzung der Zahllast.

Bleibt noch die Frage nach dem richtigen Umsatzsteuersatz: Je nachdem, um welche Produkte oder Dienstleistungen es sich handelt, gilt …

-

der Regesteuersatz von 19 % oder

-

der ermäßigte Steuersatz von 7 % (z. B. Lebensmittel oder Bücher).

-

Daneben gibt es umsatzsteuerfreie Waren (z. B. Lieferungen an ausländische Unternehmen) sowie umsatzsteuerfreie Dienstleistungen (z. B. Leistungen von Ärzten und andere Heilbehandlungen).

Bitte beachten Sie: Bei der Wahl des richtigen Umsatzsteuersatzes sollten sich unbedingt von einem Steuerberater unterstützen lassen oder direkt beim Finanzamt oder Ihrem Berufs- oder Branchenverband nachfragen! Fehler bei der Wahl des Steuersatzes gehen auch dann zu Ihren Lasten, wenn Sie einfach durchgängig den höheren Steuersatz wählen: Zwar nimmt das Finanzamt die Zusatzeinnahme gern von Ihnen an. Aufseiten des Rechnungsempfängers erkennt der Fiskus jedoch nur den (niedrigeren) Betrag auf Grundlage des ermäßigten Steuersatzes an: Ärger mit Kunden ist in solchen Fällen vorprogrammiert.

Sollversteuerung oder Istversteuerung?

Bitte beachten Sie: Grundsätzlich „entsteht“ die Umsatzsteuer bereits mit Ablauf des Voranmeldungszeitraums, in dem die Lieferung oder Dienstleistung erbracht worden ist. Die Berechnung „nach vereinbarten Entgelten“ (sogenannte Sollversteuerung) ist in § 16 Abs. 1 UStG festgelegt. Mit anderen Worten: Das Finanzamt verlangt von Unternehmen die Umsatzsteuer bereits auf Leistungen, für die der Kunde noch gar nicht gezahlt hat!

Selbstständige und kleine Gewerbebetriebe würden durch das Prinzip der Sollversteuerung regelmäßig an den Rand der Zahlungsunfähigkeit gebracht. Deshalb begnügt sich das Finanzamt gemäß § 20 UStG unter folgenden Bedingungen mit der Berechnung „nach vereinnahmten Entgelten“ (= „Istversteuerung“):

-

Vorjahres-Gesamtumsatz bis zu 500.000 Euro,

-

keine kaufmännische Buchführungspflicht (z. B. durch Handelsregistereintrag).

Zum Glück treffen diese Kriterien auf die allermeisten Kleingewerbe-Betriebe zu: Die Umsatzsteuer ist dann erst am Ende des Voranmeldezeitraums fällig, in dem der Kunde gezahlt hat. Übrigens: Freiberufler und ähnliche Selbstständige dürfen selbst dann die Istversteuerung zugrundelegen, wenn ihr Umsatz in die Millionen geht.

Umsatzsteuervoranmeldung mit ElsterFormular

Wie gesagt: In den ersten beiden Jahren ihrer Geschäftstätigkeit sind Kleingewerbetreibende verpflichtet, einmal pro Monat eine Umsatzsteuervoranmeldung erstellen und auf elektronischem Weg ans Finanzamt übermitteln. Um Missbrauch durch Unbefugte zu verhindern, müssen auch Umsatzsteuervoranmeldungen elektronisch signiert werden. Als Steuersignatur können Sie zum Beispiel das kostenlose ElsterBasis-Zertifikat nutzen. Informationen zur elektronischen Steuer-Signatur bekommen Sie im Registrierungs-Bereich des ElsterOnline-Portals.

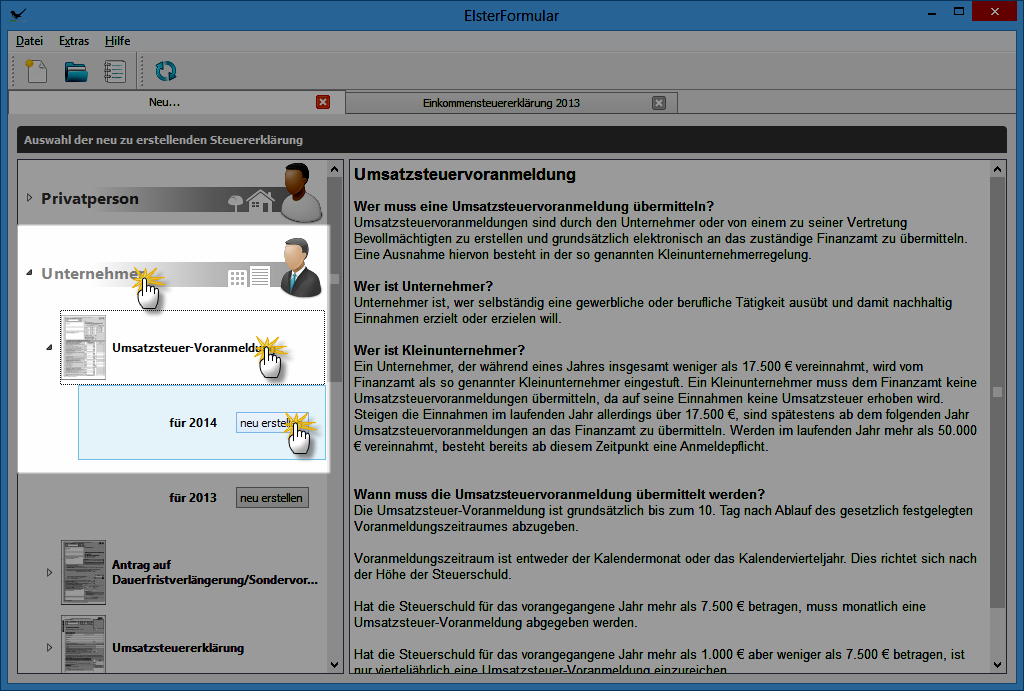

Die eigentliche Datenübermittlung erledigen Sie wieder über die „Elster“-Schnittstelle Ihrer Buchführungs- oder Steuersoftware. Falls Sie keine kommerzielle Software verwenden, können Sie Ihre Daten über das „ElsterOnline“-Portal übertragen oder die kostenlose amtliche Steuersoftware „ElsterFormular“ nutzen. Mit „ElsterFormular“ geht eine Umsatzsteuervoranmeldung zum Beispiel so vor sich:

Sie klicken auf „Datei“ – „Neu“ – „Unternehmer“ – „Umsatzsteuer-Voranmeldung“ und die Schaltfläche „neu erstellen“ neben dem aktuellen Jahr:

-

Sie klicken auf „Datei“ – „Neu“ – „Unternehmer“ – „Umsatzsteuer-Voranmeldung“ und die Schaltfläche „neu erstellen“ neben dem aktuellen Jahr:

-

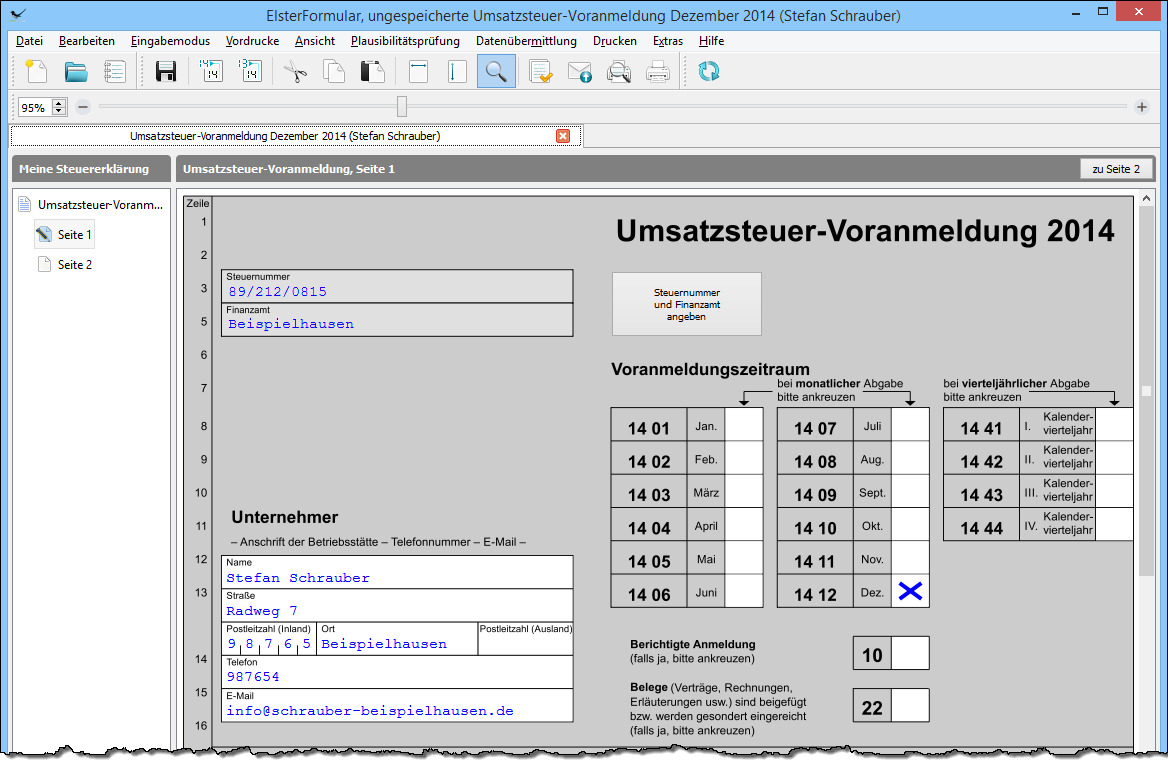

wählen Ihr Finanzamt aus und tragen Ihre Steuernummer ein,

-

markieren den Monat, für den Sie die Umsatzsteuervoranmeldung abgeben,

-

geben die Adress- und Kontaktdaten Ihres Unternehmens ein,

-

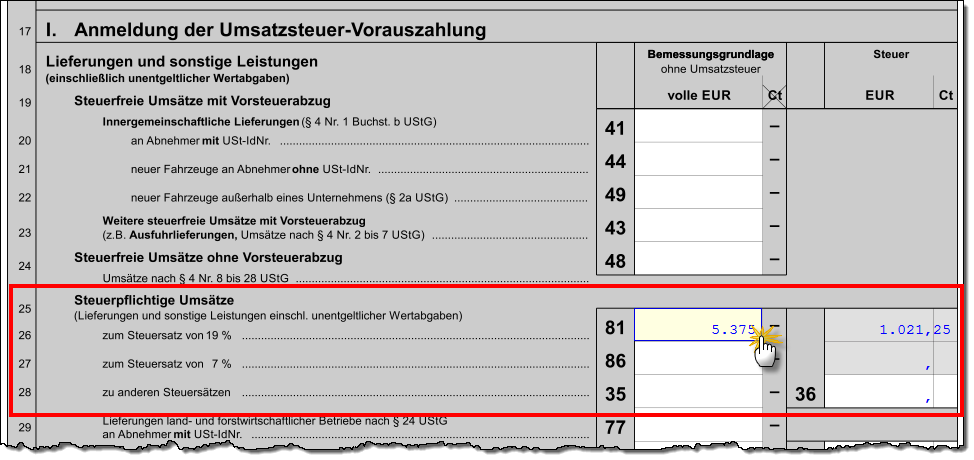

tragen in den Zeilen 20 bis 36 die Nettoumsätze des Meldezeitraums (= „Bemessungsgrundlage ohne Umsatzsteuer“) ein: Meistens ist es mit Angaben in Zeile 26 (steuerpflichtige Umsätze 19 % USt.) und / oder Zeile 27 (steuerpflichtige Umsätze 7 % USt.) getan. Den Steuerbetrag und die Zwischensumme errechnet das Programm automatisch:

-

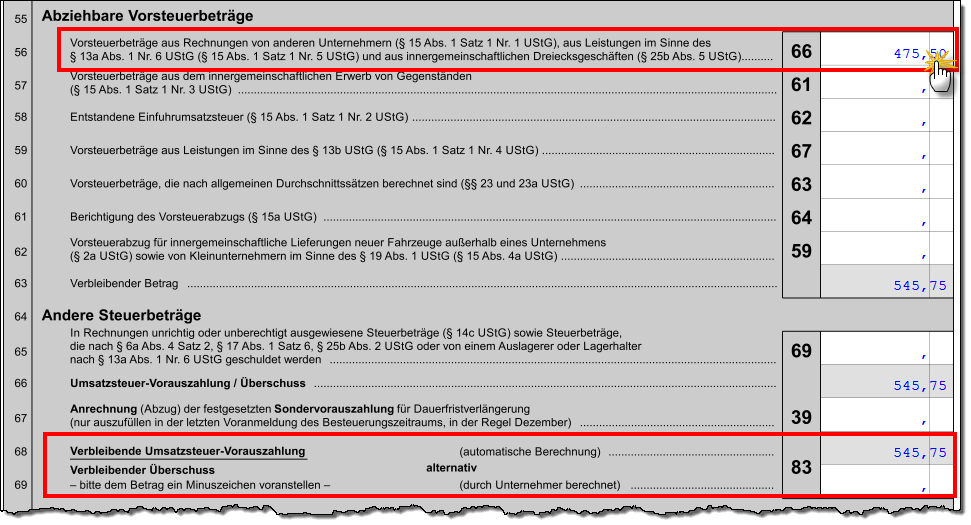

Nachdem Sie auf Seite 2 des Voranmeldeformulars noch die Summe der „Abziehbaren Vorsteuerbeträge“ (meistens in Zeile 56) eingetragen haben, zeigt das Programm am unteren Seitenrand die „Verbleibende Umsatzsteuer-Vorauszahlung“ bzw. den „Verbleibenden Überschuss“ an:

In unserem Beispiel muss Stefan Schrauber 545,75 Euro ans Finanzamt überweisen.

Umsatzsteuererklärung mit ElsterFormular

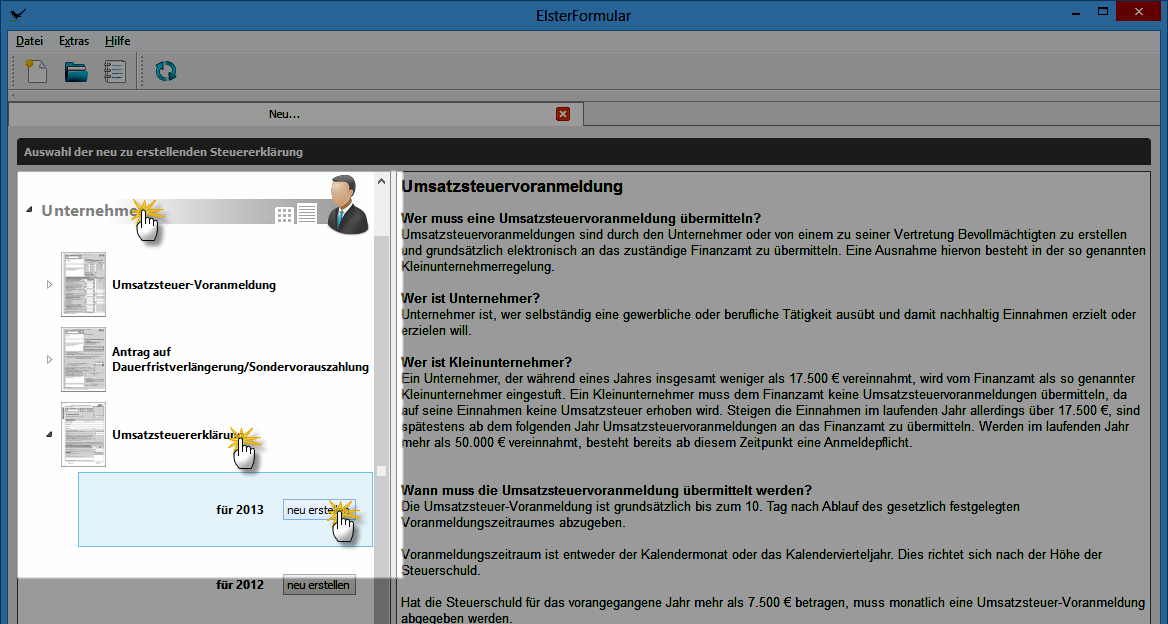

Zusätzlich zu den laufenden Umsatzsteuervoranmeldungen ist einmal im Jahr (in der Regel bis zum 31. Mai des Folgejahres) eine Jahres-Umsatzsteuererklärung fällig. Mit „ElsterFormular“ geht eine Umsatzsteuererklärung zum Beispiel so vor sich:

-

Sie klicken auf „Datei“ – „Neu“ – „Unternehmer“ – „Umsatzsteuererklärung“ und dann auf die Schaltfläche „neu erstellen“ neben dem betreffenden Jahr,

-

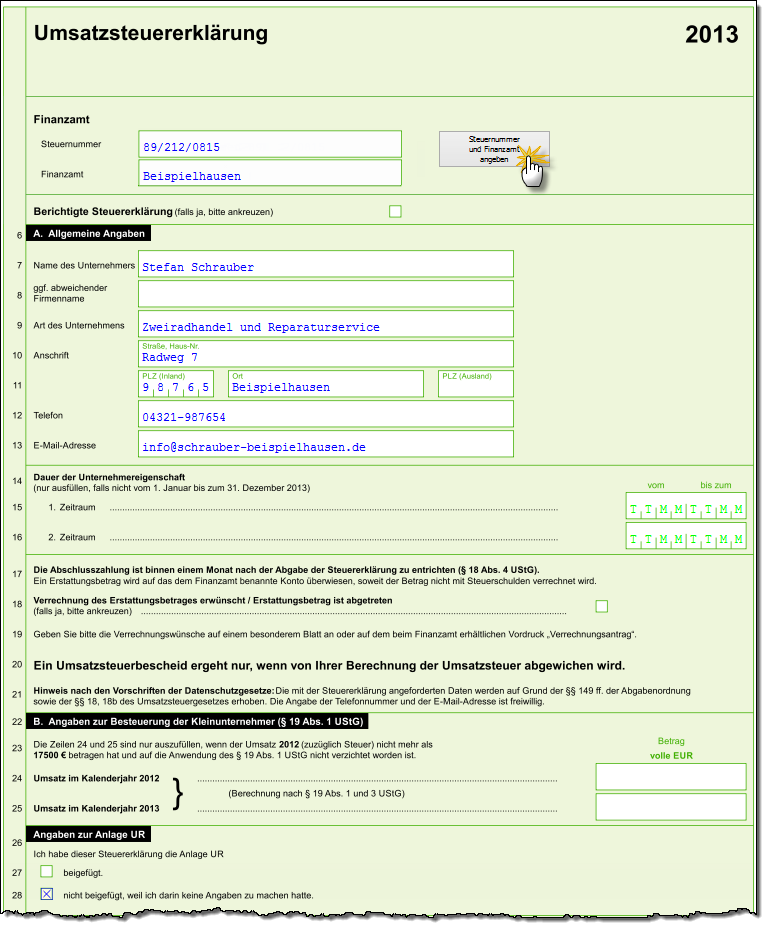

tragen auf Seite 1 Ihre Steuernummer und das zuständige Finanzamt ein,

-

machen in den Zeilen 7 bis 14 die „Allgemeinen Angaben“ zu Ihrem Unternehmen (einschließlich „Dauer der Unternehmereigenschaft“, falls Sie nicht das ganze Jahr über Unternehmer waren) und

-

setzen in Zeile 27 oder 28 das passende Häkchen bei der „Anlage UR“ (die muss nur dann beigefügt werden, wenn Sie Geschäfte mit Kunden aus anderen EU-Ländern gemacht haben):

-

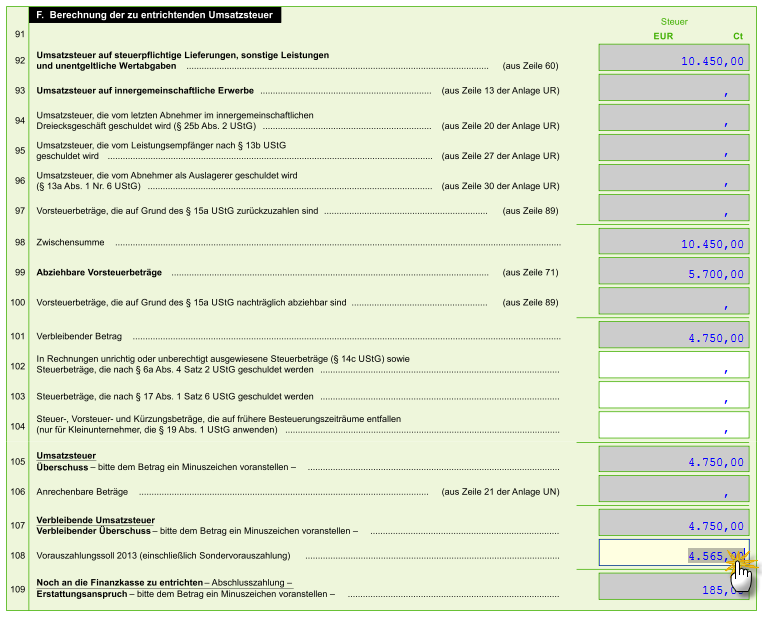

Auf Seite 2 machen Sie in den Zeilen 33 bis 42 die Angaben über Ihre Umsätze (getrennt nach Steuersätzen),

- auf Seite 3 tragen Sie in den Zeilen 62 bis 70 die Summe der „Abziehbaren Vorsteuerbeträge“ sowie eventuelle Berichtigungen ein und

- auf Seite 4 schließlich tragen Sie in Zeile 108 das „Vorauszahlungssoll“ ein (= Summe der geleisteten Vorauszahlungen plus einer eventuellen „Sondervorauszahlung“ für die Dauerfristverlängerung):

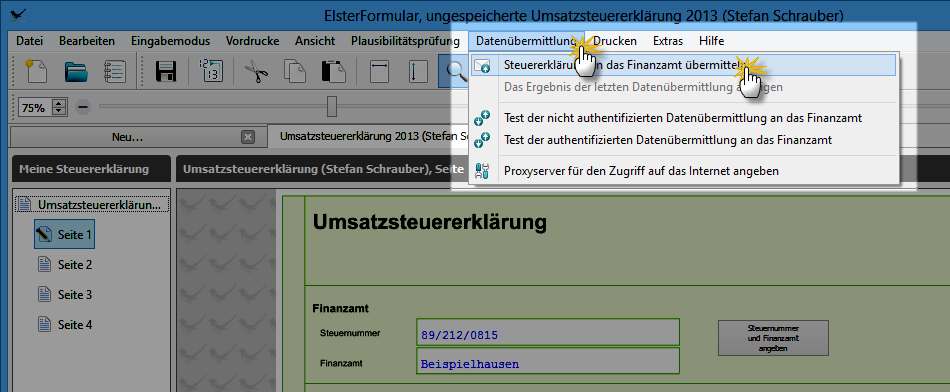

Per Mausklick auf den Menüpunkt „Datenübermittlung“ - „Steuererklärung an das Finanzamt übermitteln“ starten Sie anschließend die elektronische Datenübertragung. Bei Bedarf können Sie zuvor einen Testversand vornehmen: Dazu dient der Menüpunkt „Datenübermittlung“ – „Test der nicht authentifizierten Datenübermittlung an das Finanzamt“:

Zusammenfassung: Steuerdaten-Übermittlungen im Kleingewerbe

Mittlerweile müssen auch Kleingewerbetreibende alle Steuer(vor)anmeldungen und Steuererklärungen auf elektronischem Weg und in authentifizierter Form (= elektronisch signiert) ans Finanzamt übermitteln. Für die Datenübermittlungen können Sie wahlweise das ElsterOnline-Webportal (außer Gewerbesteuererklärung) oder die ElsterFormular-Software nutzen. Kommerzielle Buchführungs- und Steuerprogramme verfügen ebenfalls über eine eingebaute Elster-Schnittstelle, mit der die betreffenden Datenübermittlungen möglich sind.

Hier der Überblick über die wichtigsten Steuererklärungen und (Vor-)Anmeldungen sowie die dazugehörigen Steuerdaten-Übermittlungswege:

Seltene Betriebsprüfungen

So misstrauisch der Fiskus normalerweise ist – bei Selbstständigen und Unternehmern verlassen sich die Finanzbehörden grundsätzlich auf die Selbstauskunft in Form von Steuererklärungen. Belege brauchen Sie normalerweise nicht einzureichen: Steuerlich relevante Unterlagen müssen zehn Jahre lang aufbewahrt werden, damit sie bei einer möglichen Steuerprüfung mit Ihren Steuererklärungen abgeglichen werden können.

Die gute Nachricht: Ein Kleingewerbe muss im statistischen Mittel nur alle 30 Jahre mit einer Betriebsprüfung rechnen. Bei „Kleinstbetrieben“ (Anhaltspunkt: Umsatz bis 160.000 Euro und Gewinn bis 34.000 Euro) steht ein Prüfer im Schnitt sogar nur alle 100 Jahre (!) auf der Matte. Viele Kleinstbetriebe werden also überhaupt nicht geprüft! Andererseits kann es Ihnen aber auch passieren, dass Sie kurz hintereinander im Abstand weniger Jahre Besuch vom Finanzamt bekommen.

Trotzdem oder gerade deshalb lassen Sie sich bei der Gewinnermittlung und Ihren übrigen Steuerpflichten am besten von einem Steuerberater unterstützen: Mithilfe elektronischer Plausibilitätsprüfungen fallen dem Finanzamt Fehler, Versäumnisse und Ungereimtheiten von Kleingewerbetreibenden heutzutage wesentlich schneller auf als früher – auch und gerade dann, wenn der Steuerpflichtige sich keiner Schuld bewusst ist. Folge sind dann vermeidbare Steuerprüfungen mit ungewissem Ausgang.

Nächste Seite: Richtige Rechnungen schreiben